我一直很怀疑年化收益率这个指标,在评判基金投资成绩方面到底有没有参考价值,有多大价值?把收益折算到年,就可以横向比较不同基金、不同投资时长,看上去挺客观。但它还夹杂了其他因素,既不能完全反映基金盈利能力,又不能反映真实收益情况。

用个极端的虚构例子来说明,比如我们两都投同一支基金:

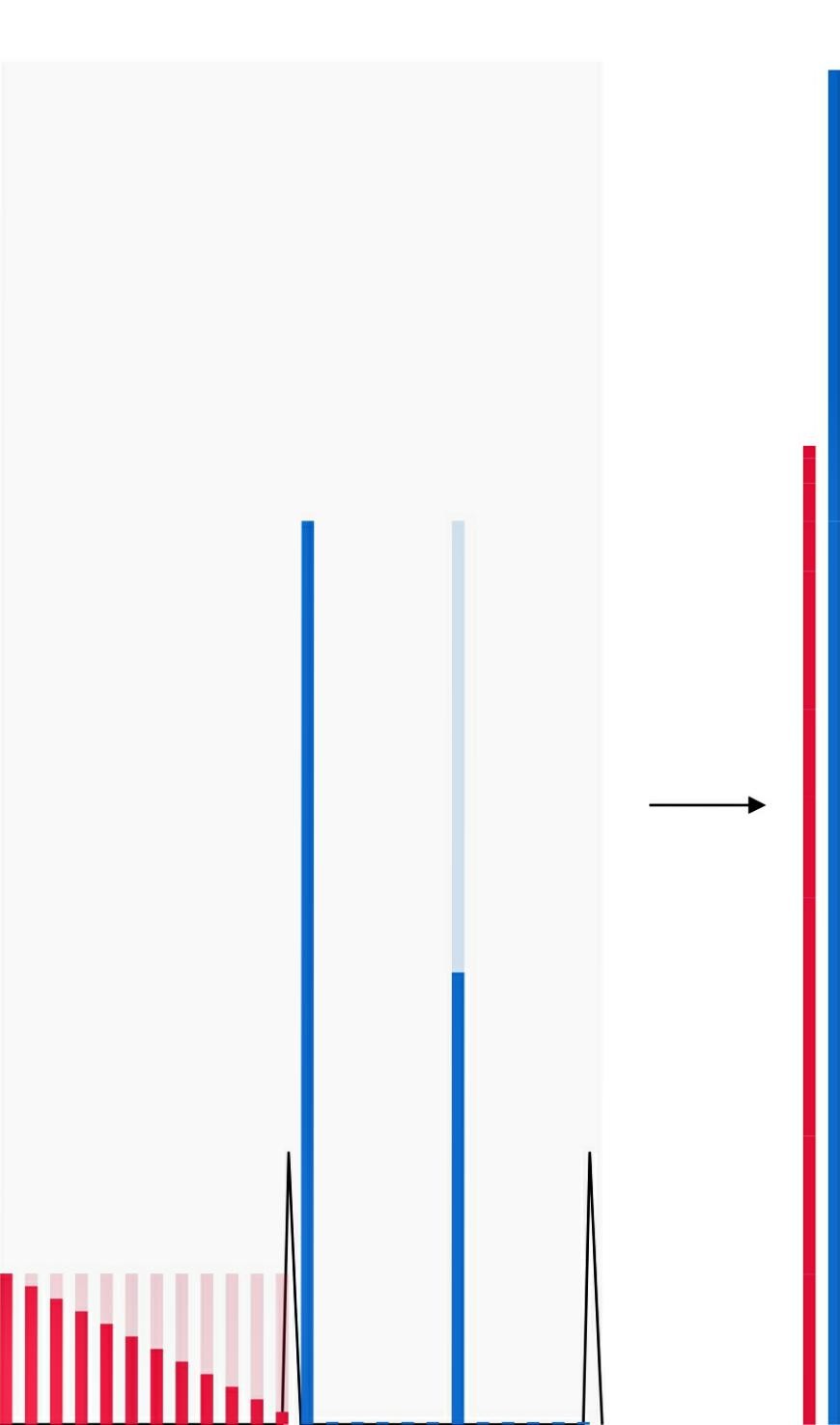

先看左半部分,图里有24列柱子,每列代表一个月,总共代表连续的2年。黑色的折线表示这个基金的净值变化,这基金比较极端,全年净值纹丝不动,除了每年12月31日忽然翻一倍,然后在下一年1月1日落回去。

先看看你的实际投入和收益。你投了第1年,淡红色柱子表示你的实际投入,每月1日投入120元,你实际投入了120x12=1440元。由于净值一直不变,所以你每月购买的份额是相等的。你以12月31日的价格赎回了,忽略手续费,你总共赎回了2880元,实际收益1440元,实际收益率100%。

再看看你的年化收益。年化收益率的计算,要把每笔投入折算到年,持有不满一年的,投入金额就要打折扣。打折扣之后的金额,我们暂时叫它“年化投入”,用深红色柱子代表。第1个月年化投入和实际投入相等,120元;第2个月年化投入就打折了,12个月中只有11个月发挥了作用,为了方便计算,我们就当每个月的天数是一样的,所以它年化投入相当于110元;之后同理,每月递减10元。你总共年化投入是120+110+100+…+10=780,这个数值的意义是说,在这种走势的情况下,你每个月投120相当于第1个月一次性投780。你的年化收益率是实际收益1440/总年化投入780=184.6%。

然后看看我的实际投入和收益。我投第2年,半年一投,只在1月1日和7月1日各投了一次,每次投720元,实际投入1440元。我赎回时间和你一样,赎回2880元,实际收益1440元,实际收益率100%。

我的年化收益就和你不一样了。1月的年化投入等于实际投入,就是720元,7月的年化投入,时间只有一半,打对折,年化投入是360元。我总共年化投入是720+360=1080元。我的年化收益率是1440/1080=133.3%。

我们同样的实际收益,实际收益率都是100%,时间也一样。结果我们总年化投入是不同的,可以看图的右半边两根柱的对比。导致你的年化收益率是184.6%,而我的是133.3%。

现在是不是觉得年化收益率这个指标很不对劲?它反映的不只是一支基金本身的盈利能力,怎么投也有影响。那这个指标到底是在比较什么呢?

而且更进一步,这两种投法,我们最终赚的钱实际上会不一样。我们用同样的时间,同样的钱,在基金里赚到一样的收益,但还有基金外面。你资金占用晚,有更长时间放在外面享受银行理财的收益。我资金占用早,一开始就占了一半,年中就全占用了,我闲置资金能享受的理财收益少得多。如果比较我们这两笔钱经过1年分别增值了多少,你的增量就会比我多。

年化收益率高实际上隐含两个因素,占用资金的时间少,获得的收益高。我们两实际收益相同,年化收益率却不一样,根本原因就是资金占用情况不同。但究竟有多不同?184.6%和133.3%两个数字也反映不出什么来,只知道高的占用资金少。

回到上面例子,怎么投年化收益率最高?应该是在12月30日一次性全买进去,12月31日再全部赎回。所以如果目标是追求极致的年化收益率,就变成像是在炒股做短线,抓一波大涨就跑。

这显然有违稳健投资的初衷。既然这样,何不回归本源,干脆追求资产增值速度好了,也就是这笔资金的年复合增长率。总共投入多少资金,投了多久,赎回的时候基金赚了多少,这期间闲置资金理财又赚了多少,根据这些算出资产增值的速度。